Um empréstimo no valor de R$ 5.000.000,00 foi obtido à taxa de juros compostos de 1,4% ao mês para ser liquidado em uma única parcela no final de 15 meses. A data de obtenção do empréstimo foi 01/12/2016 e nesta mesma data a empresa pagou despesas relacionadas com o contrato (custos de transação) no valor de R$ 300.000,00. Sabendo-se que a taxa de custo efetivo da operação era 1,82% ao mês, o valor evidenciado na demonstração do resultado de 2016, correspondente exclusivamente ao empréstimo obtido foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

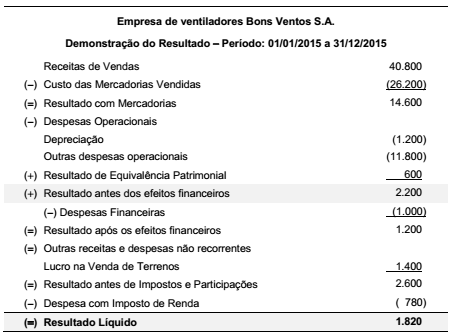

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

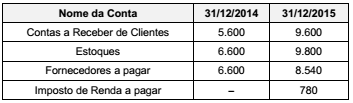

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

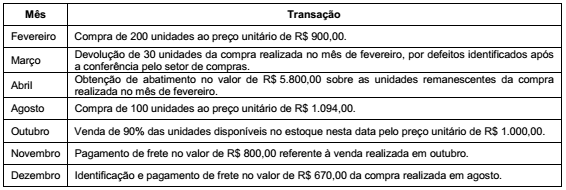

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

Determinada entidade pública apresentou em 31/12/2016 o valor total de R$ 905.000,00 registrado na conta contábil 4.5.1.1.2.03.00. Assim, o código de tal conta contábil indica que o saldo desta

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Em 08/08/2016, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor foi estimado em R$ 80.000,00. Em 16/05/2017, após decisão judicial referente ao processo instaurado em 08/08/2016, tal entidade pública ficou obrigada a liquidar a obrigação em 22/09/2017, entretanto, o valor total a ser pago foi fixado em R$ 70.000,00. Assim, em 16/05/2017, a decisão judicial provocou

Após análise realizada pelo contador de uma entidade pública, concluiu-se que a base de mensuração que reflete de modo mais adequado o valor de um determinado ativo implica a mensuração do bem a valor de saída. Tal base, independente da técnica de atribuição de valor escolhida, fornece um valor não observável em mercado aberto, ativo e organizado. Além disso, a base de mensuração se caracteriza como uma medida específica para tal entidade pública. Assim sendo, de acordo com as determinações da NBC TSP Estrutura Conceitual − Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, uma possível base de mensuração para o ativo corresponde ao

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma data, os seguintes valores foram observados referentes à aquisição: − Preço de compra do software: R$ 66.000,00. − Desconto obtido na compra do software: R$ 2.000,00. − Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00. A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago. Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e, nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020. Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma data, os seguintes valores foram observados referentes à aquisição: − Preço de compra do software: R$ 66.000,00. − Desconto obtido na compra do software: R$ 2.000,00. − Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00. A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago. Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e, nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020. Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma data, os seguintes valores foram observados referentes à aquisição: − Preço de compra do software: R$ 66.000,00. − Desconto obtido na compra do software: R$ 2.000,00. − Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00. A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago. Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e, nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020. Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,